哪种宽体飞机更适合中国航企? ——以中欧、中美航线为考察对象

得益于航空市场的快速成长,中国航企积累了越来越多的宽体飞机运营经验,而波音和空客正竞相推出更具燃油经济性、更大型的远程宽体飞机,那么,究竟什么类型的宽体飞机更适合中国航企呢?

中欧、中美航空市场是中国航企目前最重要的国际远程航空市场。本文选择了2004年至2013年间,中欧、中美间客货航空市场数据,结合空客与波音的竞争机型性能数据进行简要分析,旨在为国内航企在宽体客机的选择上提供参考。

货邮集中 客运分散

过去10年,中欧、中美之间的航空客货市场一直保持了稳定的增长态势。但在货邮市场上,中欧市场目前尚未达到2011年的高点,中美货邮市场也只有小幅增长。

中欧、中美之间的航空货邮市场发展落后于航空客运市场发展。客货市场发展不同步的根源在于:一是中国居民收入水平持续提升,中国出境游市场推动了客运市场的发展;二是中国国内经济结构的调整,尤其是在人民币持续升值的趋势下,航空货运市场潜在的需求增长不足。

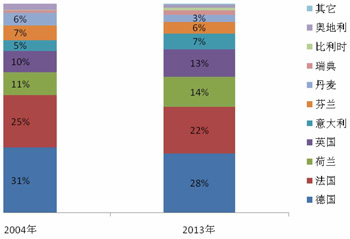

从客运市场来看,市场宽度增加、集中度下降等发展趋势值得关注。2013年与2004年相比,中欧之间的通航成员国由10个增加到13个,德国和法国所占市场份额从56%下降到50%。

同样,中美之间的直达通航点由2004年的4个增加到2013年的13个,目的地市场更为分散。

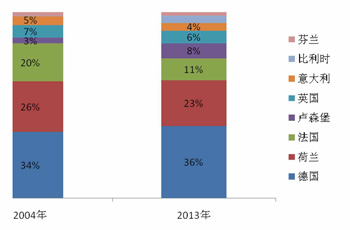

与客运市场日益分散的趋势不同,10年来货运市场集中度依旧较高。在中欧市场,中国与德国、中国与荷兰之间的市场份额高达60%,排名第一的中德市场所占份额高达36%,相比2004年提升了2%。进一步细分可以看到,在中德市场上,与法兰克福机场相关的货运运量占整个市场份额的80%,其优势更加突出。

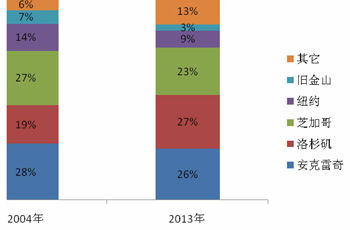

在中美航空货邮市场,与2004年相比,2013年排名前三位的安克雷奇、洛杉矶、芝加哥所占市场份额从74%提升到76%,集中度进一步提高。

同时,上海在中美航线货运市场所占份额已经从2004年的68%提升到2013年的75%。上海在中美货运市场的地位更加重要。

如果将航空货邮按出入境方向拆分,则可以看出:以2009年为界,中欧、中美之间的航空货邮是出境市场大于入境市场。在2009年以后,中欧之间出入境市场趋于平衡,而中美之间则继续保持了出境市场大于入境市场的格局。

中欧、中美航线异同

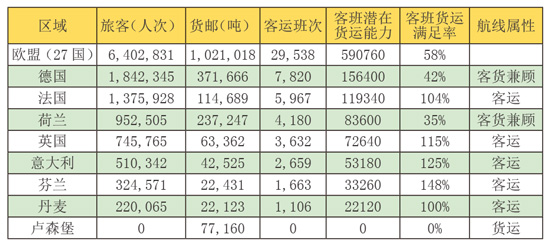

在中欧航线上,本文以2012年中欧间日均单向旅客流量在300人次以上的国家为考察对象,包括德国、法国、荷兰、英国等7个国家。

在测算中国与这些国家之间的航线客货属性时,先假定每个客运班次的货载为20吨(注:部分航线因为航程因素,实际执飞机型的货载可能达不到20吨),以此计算这些客运航班的潜在货运能力,再与实际货邮运量对比,从而测算出中国与该国的客班货运满足率。具体见到下表:

测算出客班货运满足率之后,可以据此将中国与欧洲国家之间的航线划分为两类:

一是客货兼顾航线。在该类航线中,客班货运满足率低于100%,例如中德和中荷之间的航线。这说明上述航线除了正常飞行的客运航班,还必须有货运班次才能满足市场需求。

二是客运航线。在此类航线中,客运航班已经能够完全满足货运市场的需求,不需要额外增加货运班次。目前,在此类航线中,仍有货运班次,但已呈现逐年下滑的趋势。

在中欧之间,除了以上两类航线外,还有纯货运航线,即中国到卢森堡的货运航线。

与中欧航线不同,中美航线的货运需求存在巨大的单向性:出境市场的需求为入境市场需求的3倍。因此,在中美航线上,只要满足出境市场的货运需求,就必然能满足入境市场的货运需求。如果将每个客运航班的货载设定为20吨,我们亦可把中美之间的航线划分为两类:

一是客货兼顾航线。在中美航线上,仅有上海飞往美国的三个客运航点有额外的货运航班需求,即:洛杉矶、芝加哥、纽约。

二是客运航线。在北京与美国之间、广州与美国之间的航线均不需要增加额外的货运航班,即可全部满足货运市场需求。

除此之外,安克雷奇本是中美之间航空货运的重要一站,但是,由于中美航线开通了更多的直达客运航班,极大地降低了安克雷奇在货运方面的重要性。从中国到安克雷奇的货运量已经从2007年最高峰的18万吨,下降到2013年的不足14万吨,回程更是从2007年最高峰的3.7万吨,下降到2013年的1.9万吨,降幅近50%。

欧美航线机型配置

由以上分析我们可以看出,中欧与中美航空市场在客货发展趋势上存在类似的特点,即客运市场更加分散,货邮市场更加集中。而在货邮市场,由于中美之间货邮出入境存在巨大反差,且上海在国内货邮市场具有领先地位,因此,国内航企在客运航线的机型配置上,应该考虑到:欧洲航线的客机货载能力应优于美国航线,上海的客机载货能力应优于北京。

目前,国内主要航企共有251架宽体飞机。其中,货机34架。按机队类型来分,空客系列宽体客机148架,波音系列宽体客货机103架,包括34架货机。

在未来两到三年内,随着航空市场的发展,国内航企还将继续引进远程宽体客机,预计南航将引进9架波音777-300ER、6架波音787-8,东航将引进14架波音777-300ER,并退出现有的空客A340-600机型,国航将引进7架波音747-8、7架波音787-9。

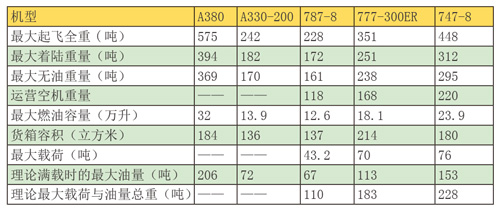

根据波音和空客公开的有关资料,笔者收集整理了A380-800、A330-200、波音787-8、波音777-300ER飞机的主要性能数据。具体见下表:

根据各机型的性能数据,可以初步测算:

--空客A330-200的满载航程在5000海里左右,从北京前往欧盟的大部分航点没有减载的顾虑。

--波音787-8在航程5500海里时,可达最大业载43吨;而一旦航程达到7000海里,有效业载仅为29吨。因此,波音787-8在中国前往欧洲以及中国前往美国中西部航点上,能够发挥较大的业载作用。

相对而言,波音777-300ER的航程略长于787-8,能够在满载的情况下执飞中国前往美国的绝大多数航点。

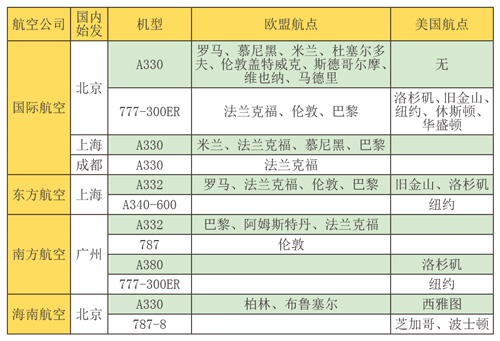

下表列出了国内主要航空公司在欧美航线上的机型布局。我们可以看出国航目前的欧美宽体客机运力安排存在两个关注点:

关注点之一:A330机型在执飞北京到欧洲的大多数航点时,不需要考虑减载因素。而在上海,由于航程较北京前往欧洲航程增加近1000公里,就有了减载的考虑,最多减少载荷可达10吨。

在实际运营中,航空公司一般优先满足客运需求,一旦出现减载需求,就等同于减少了上海与欧洲之间客机的货运能力。但是,在市场需求上,上海前往欧洲尤其是德国的货运市场需求旺盛,这就相当于损失了货运市场的机会收入。因此,国航在上海投入A330机型可能并非是最佳选择。

关注点之二:在北京-美国的航线上,国航投入的机型只有777-300ER。但是,在中美市场上存在两个特点:一是由于货运市场需求集中,二是货运市场的单向性突出,美国至中国的航空货运需求严重不足。

国航现有的美国航点,尤其是休斯敦和华盛顿的货运需求有限,返程货载能力空耗突出。而国航现有的波音777-300ER以及即将引进的波音747-8飞机的货载能力都很强,因此,国航在美国航线上全部投入这些机型,可能并非是最优选择。国航或许还需要考虑将其它合适的机型投入到美国航线。

好在国航在引进波音747-8之外,还计划引进波音787-9,未来还可能引进A350-900。笔者以为,国航将波音747-8投入欧洲航线是较好的选择,这样可以实现来回程货运收入的最大化。北京-法兰克福航线将是首选。

在上海至欧洲航线,国航目前投入的A330并不能充分发挥该机的货运能力。因此,国航最好的布局是将波音787-9、777-300ER投入上海市场。如果国航在上海的远程航线没有大的调整,随着东航波音777-300ER逐步到位,国航在上海的远程航线有可能被进一步边缘化。

总部位于上海的东航,宽体客机机队全是空客A330和A340-600机型,但这样的结构并非是上海市场的最优选择。考虑到A330-200机型载荷有限,东航将其投入到上海至欧美航线上,有“小马拉大车”之感。

东航引进波音777-300ER,很可能就是其远程宽体机队结构调整的序幕。但是,东航目前以空客A330机型为主的宽体机队,决定了其执飞波音宽体飞机机队的机组力量薄弱,引进波音飞机意味着飞行员队伍的培训量将大增,这无疑是一个巨大的挑战。可能正是考虑到这一点,东航引进波音777-300ER的速度较为缓慢。

南方航空是三大航中宽体机机型最为复杂的。在原有的A330的基础上,南航近年相继引进了A380、波音787-8、777-300ER。2014年8月,南航将波音777-300ER投入到广州-纽约航线。目前,南航在欧洲航线上投入了A330-200机型,随着新机型的引进,或将逐渐减少A330-200机型在欧洲航线的投入,换以波音787-8或者777-300ER,将有可能获得更好的收入。

随着南航引进更多的波音777-300ER,南航需要评估A380、波音777-300ER在美国市场的航点投放策略,前者有更强的载客能力,但是货运载量有限,而后者有较强的货运载荷能力。按目前的投放策略,南航如果将波音777-300ER投入到广州-纽约航线上,由于航程较长,可用的货载能力将极其有限。

在引进了较多波音777-300ER之后,将A380和波音777-300ER的航点对调,并迅速增加广州-洛杉矶航班至每周10班或每天两班,可能是一个较好的选择。